2018-12-13

如果從2007年算起,金融危機已經爆發10周年。10年來,黃金價格跌宕起伏,為我們考察黃金的投資價值提供了最好的歷史素材。未來世界經濟將向何處發展?黃金開啟新一輪牛市了嗎?從這10年的走勢中,我們應該學到什么?

圖1:2000年~2011年國際黃金價格周數據走勢(美元/盎司)

圖2:2000年~2011年國際黃金價格周數據走勢(美元/盎司)

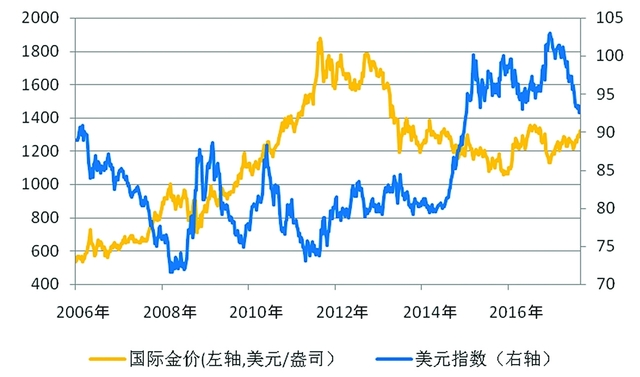

圖3:過去10年國際金價和美元指數周數據對比

回首過往的十年,黃金市場在價格趨勢上有牛市與熊市之切換,在宏觀經濟上有次貸危機之起伏,在貨幣環境上有量化寬松之進退,較之之前10年,其曲折精彩程度,不可同日而語。

然而,事后回首之精彩曲折,卻不等于事前對此就了然于胸,對于金融市場的波動評論總有事后“恍然大悟”和事前“霧里看花”的成分。盡管并非所有的事后回顧和總結都有助于事前的預測和展望,但是對過往十年的金價趨勢的總結,依然有助于厘清我們對于黃金投資價值的認知。畢竟,在無法按照可重復的條件進行科學實驗的社會科學中,構建精致的邏輯框架體系固然重要,但如果沒有歷史數據的驗證,精妙的邏輯體系不過是心中執念的投射而已。過往10年,黃金市場的波瀾起伏正好為我們考察黃金的投資價值提供了最好的歷史素材。

十年回首:走下神壇的黃金

在過去10年中,黃金市場給人留下最深刻的印象,就是在次貸危機爆發后黃金價格創下了1973年黃金與美元脫鉤以來的歷史新高。如此強烈的印象必然會催生黃金與危機之間關系的聯想,提及黃金不少投資者腦海里蹦出的第一個聯想詞匯就是避險。

然而,圖1描繪了2000年至2011年之間的國際黃金價格周數據,從圖1我們可以清楚地看到:2008年次貸危機爆發之前,2000年至2007年間,國際金價已經從每盎司300美元不到上揚至每盎司800美元附近,因此過去10年前半段的黃金大幅上揚是2000年啟動的黃金牛市的后半段,次貸危機是促使黃金牛市加速的推手,但卻不是2000年就開始啟動的黃金牛市的根本動力。

如果說黃金市場從2000年開始的緩慢但是穩健的上揚是對2008年次貸危機的爆發有所預期而動的話,這樣的解釋又不免讓人感覺黃金市場“多智而近于妖”。

不僅如此,在2008年下半年以雷曼破產為標志性事件的次貸危機最高潮時,被認為是具有避險價值的黃金不僅沒有高歌猛進反而經歷了2000年牛市以來最大幅度的一次下跌。圖2對比了2007年至2009年的國際金價和美元指數的日數據,從圖中可以清楚地看到:當美國次貸危機進入最惡化的2008年下半年(圖2中的虛線框內),全球金融市場美元流動性的緊張和強烈的避險情緒,使得美元指數大幅上揚,從而使得金價從接近每盎司1000美元一線下跌至每盎司700美元附近,這樣的下跌在后來牛市高點每盎司1900美元的標準來看,不過是“中等級別的回調”,但是在當時卻是結結實實的接近30%的大幅下跌。

因此,回顧這10年黃金市場的價格趨勢,除了感慨價格起伏和牛熊變換外,不能無限拔高黃金的避險價值是首要的教訓。如果以次貸危機來解釋上一輪黃金牛市的產生,就無法解釋為何黃金牛市早在2008年之前的2000年就開始啟動。同樣也無法解釋為何2011年金價開始由牛轉熊,因為往往持有次貸危機催生黃金牛市觀點的人同樣持有2011年至今美國經濟根本沒有復蘇、次貸危機遠未結束的觀點;如果以美國“9·11”事件為發端的全球反恐戰爭來解釋上一輪黃金牛市,就無法解釋為何2011年9月后黃金由牛轉熊,因為全球反恐戰爭形勢在2011年之間并沒有出現深刻的轉折。總之,回顧過往10年金價走勢,黃金走下避險的神壇是歷史數據留下的記錄。

十年回首:魅力不減的黃金

然而,黃金走下避險的神壇,卻并不等于黃金沒有投資價值。在走下神壇的同時,黃金在過去十年中所體現出來的投資魅力并不因為其與避險之間的關聯并不明顯而削弱。

首先,過去10年,黃金與美元繼續呈現了很好的趨勢反向性,這使得黃金成為對沖美元匯率變化的優良工具。無論黃金與美元的反向關系讓喜歡觀點豐富和追求“語不驚人死不休”效果的分析師感到多么單調和枯燥,過去10年的歷史數據不僅沒有推翻黃金與美元的反向關系,反而成為其存在的新的例證。

對比了過去10年的國際金價和美元指數的周數據,圖中的反向相關關系勝過千言萬語,也是任何標新立異的黃金價格波動新論必須邁過的門檻。2011年開始的美元匯率轉向走強,正是黃金在2011年由牛轉熊的關鍵,2013年4月讓一些投資者至今記憶猶新的金價大跳水和隨即而來的國內現貨黃金搶購熱潮,正與美聯儲宣布準備退出量化寬松直接相關。在過去10年中,2011年之前黃金很好地履行對沖美元貶值的功能,而2011年之后則同樣稱職地履行了對沖非美貨幣貶值的功能。

其次,在過去10年的一些片斷中,黃金時不時體現出其對沖信用貨幣風險的價值。最為經典的例子莫過于2011年8月標普調降了美國主權信用評級,引發黃金達到了上一輪牛市的頂峰每盎司1900美元之上。盡管標普調降美國主權信用評級并未產生持久的沖擊,但是短期內黃金充當了人們對沖美元前途風險的良好工具。之后,盡管黃金市場趨勢由牛轉熊,但是在希臘大選催生歐元前途風險和英國脫歐公投催生的英鎊前途風險的片段里,黃金在中短期內都以上揚的姿態,扮演了對沖信用貨幣風險的角色。

十年回首:走下神壇卻深入民間的黃金

10年歲月雖然彈指一揮間,但是無論怎么詳盡的回顧或許永遠無法復原這10年間黃金市場發生的精彩故事和曲折波動。隨著中國金融市場的快速發展和投資者群體知識水平的提升,不可否認的是,中國投資者群體對于金融投資的需求正在朝著多元化的方向發展,黃金自然也不能例外。

過去的10年,黃金市場通過牛熊的轉換和局部的大起大落告訴我們,黃金的價值遠比神化的避險功能豐富,黃金的投資策略也絕不是只有“買買買”,而投資黃金的群體也早已不再是憂愁寫在臉上的超級風險厭惡者。

更加自信且更追求金價波動而不是以黃金為避難所的較為年輕的一代,正在成為黃金投資中崛起的力量,無論市場參與者對于這一現象的觀感如何,這就是未來黃金走下神壇而深入民間的表現形式。

文章來源:本文來源與網絡,轉載自和訊網,版權屬于原作者

【本文觀點不代表高賽爾的觀點,僅作為讀者的參考信息。】